当前,汽车企业有序推动复工复产工作,取得了一定成效。但疫 情带来物流、人流不畅,防疫物资短缺,尤其是汽车市场需求不足、 消费停滞等问题依然存在,影响着企业生产的进一步恢复。

为贯彻落实习近平总书记在中央政治局常务委员会重要讲话精 神,“要把复工复产与扩大内需结合起来。把被抑制、被冻结的消费 释放出来,把在疫情防控中催生的新型消费、升级消费培育壮大起来, 使实物消费和服务消费得到回补。”协会于近期开展了“推动汽车行 业稳增长政策研究”专题调研,了解企业诉求,解决企业困难,协助 国家和相关部委出台相关政策措施,以更好更快地启动汽车市场需求。 现形成专题调研报告如下:

一、汽车行业整体复工复产情况

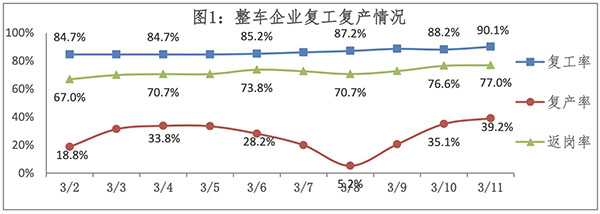

(一)主要整车企业复工复产情况

23家企业集团(203个生产基地,年销量占比超过 96%),截至 3月 11日,183个生产基地复工,复工率 90.1%;复产率 39.2%;员工 返岗率 7.0%。

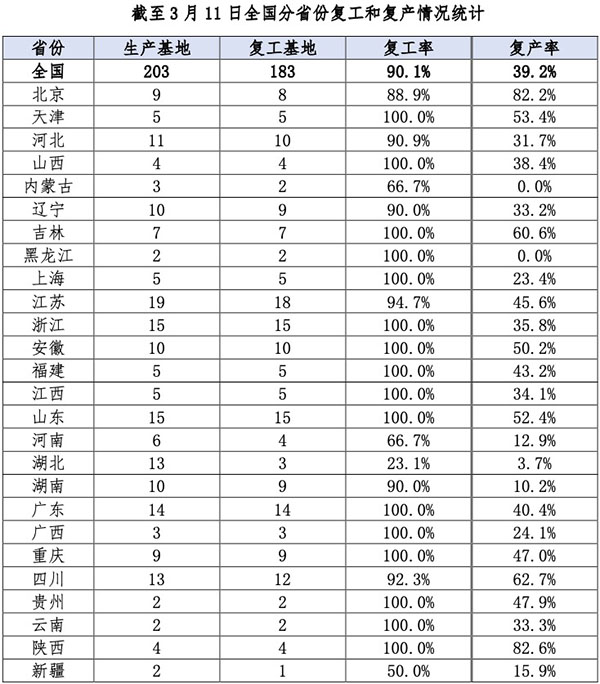

(二)各省份汽车复工复产情况

1.复工情况:截至 3月 1 日,全国复工率较上一日提升 2.0%。 北京、河北、辽宁、江苏、湖南、四川等复工率在 80%以上;天津、 上海、浙江、安徽、福建、江西、山东、广东、广西、重庆、贵州、 云南、山西、陕西、吉林和黑龙江 16个省份复工率为 10%;当日天 津和浙江各新增复工基地 1个,湖北新增复工基地 2个。

2.复产情况:截至 3月 1 日,全国复产率为 39.2%;北京、天 津、吉林、安徽、山东、四川和陕西复产率在 50%以上,尤其是北京 当日复产率达到 82.2%;河北、辽宁、上海、浙江、江西、河南、湖 北、湖南、广西、云南和新疆复产率低于全国水平;内蒙古和黑龙江

当日复产率为 0%。当前零部件供应不足也影响了复产率的提升。

(三)主要企业集团复工复产情况

1.复工情况:截至 3月 1 日,调研统计的 23家整车企业中一汽、长安、奇瑞、吉利、长城、江淮、华晨、重汽、宇通、金龙、陕汽等18家已全部复工。当日一汽和广汽各新增复工基地 1个,东风新增复工基地 2个。

2.复产情况:截至 3月 1 日,一汽、长安、广汽、北汽、吉利、长城、江淮、华晨、重汽、陕汽、比亚迪等 15家企业复产率达到 40%以上;东风、上汽、奇瑞、宇通、金龙等复产率低于全国水平;当日 东风、广汽、北汽、吉利、长城、江淮、华晨等复产率继续提升。

3.返岗情况:3月 1 日,重点集团返岗率为 7.0%,较上一日提升 0.4%,一汽、长城、华晨等等返岗率继续小幅提升。

二、汽车工业经济运行情况

2020年 年22月产销情况表月产销情况表单位:万辆,%

2月,汽车产销环比和同比大幅下降。当月汽车产销分别完成28.5万辆和 31万辆,环比均下降 83.9%,同比分别下降 79.8%和79.1%。其中,乘用车产销分别完成 19.5万辆和 2.4万辆,产销环 比分别下降 86.4%和 86.1%,同比分别下降 82.9%和 81.7%;商用车产 销分别完成 8.9万辆和 8.6万辆,环比均下降 73%,同比分别下降 6.9%和 67.1%。

1-2月汽车产销分别完成 204.8万辆和 23.8万辆,同比分别下 降 45.8%和 42%。其中乘用车产销分别完成 163.1万辆和 183.1万辆, 同比分别下降 48.1%和 43.6%;商用车产销分别完成 41.7万辆和 40.7万辆,产销量同比分别下降 34.8%和 3.2%。

2月,新能源汽车产销分别完成 951万辆和 12908辆,比上年同期分别下降 82.9%和 75.2%。其中纯电动汽车产销分别完成 8342辆 和 10680辆,比上年同期分别下降 80.5%和 72.6%;插电式混合动力 汽车产销分别完成 1609辆和 228辆,比上年同期分别下降 89.5%和

82.8%;燃料电池汽车产销均为 0辆。

1-2月,新能源汽车产销分别完成 53840辆和 59705辆,比上年同期分别下降 63.8%和 59.5%。其中纯电动汽车产销分别完成 38946辆和 4557辆,比上年同期分别下降 64.4%和 60.7%;插电式混合动 力汽车产销分别完成 14749辆和 1497 辆,比上年同期分别下降 62.2%

和 55.7%;燃料电池汽车产销分别完成 145辆和 171辆,比上年同期 分别下降 24.5%和 8.6%。

三、汽车工业走势预判 疫情将对汽车行业一季度的运行影响巨大。如果疫情在 3月底得

到有效控制,预计一季度产销下滑在 4455%%左右左右,上半年产销下滑 25%左右。疫情结束后,抑制的消费需求会在短期内得到释放,汽车市场 将会迎来一波短暂的消费高峰,但受到部分居民收入下降,尤其是中 低收入群体的收入下降,全年汽车市场发展形势仍不容乐观。全年行 业将呈现前低后高的走势。

四、目前汽车企业复工复产存在的主要问题

(一)企业生产资料供应受阻

上下游企业复工不同步,复产节奏不一致,人流、物流没有完全 畅通,造成生产资料供应不足,生产效率不能保障。目前,全国汽车 生产基地复工率已接近 90%,复产率仅为 39%左右,湖北地区零部件 供应不足是重要影响因素。湖北是我国最重要的汽车产业集聚区之一, 据估计,汽车相关制造企业数量占全国的 1/10以上。国内多数整车 企业都有湖北地区不可替代的供应商。目前,湖北地区复工刚启动, 各大整车集团的复产率都受到不同程度的影响。三月复产会因供应不 足出现波动且部分企业存在再次停产的风险。

同时,企业为有效遏制疫情扩散和蔓延,全力保障员工的身体健 康和生命安全,切实发挥企业防控疫情主体责任,但随着生产复工及 员工陆续返岗,口罩等防疫物资短缺的局面进一步加剧。

(二)汽车市场消费恢复缓慢

我国汽车市场正处于存量时代,已出现连续两年的下滑,汽车消 费动力明显偏弱,疫情的发生,短期对市场影响非常巨大。当前,市 场依然处于基本停滞阶段,经销商开工率远低于生产企业,消费者没 有意愿进店购车,消费信心和消费能力短时间难以恢复。虽然各车企 加大促销力度,但经销商库存仍然持续居高。出于产销平衡的考虑, 企业会下调生产计划。

(三)汽车企业产品出口受阻 疫情面前,人员流动、出口货物运输的时间成本增加,不少国家

发布对我国的入境管制措施,正常的出口贸易活动受阻,加大汽车及 零部件出口的难度。目前,中东和亚太市场都面临船只无法靠岸的窘 境。此外,原材料供应不足,导致交期延迟,同样影响了产品的出口。

疫情对整车出口的影响如下:

短期来看:1)出口订单交付和发运延期,企业存在履约风险;2) 海外市场销量的下滑加大回款延迟或拖欠的风险;3)国内各地对运 输人员隔离的措施,导致公路运力急缺,造成出口车辆内陆运输存在 困难;4)国际市场推广、合作交流受阻,业务无法正常开展。

长期来看:1)疫情的发展可能造成汇率波动,国际市场份额有 下降风险; 2)疫情结束后,计将出现出口货物集中发运的高峰期, 造成国际物流运力紧张和费用上涨,增加出口物流成本,影响企业利润。

(四)原材料采购成本、物流成本增加 受复工延迟、交通管制等影响,上游企业开工率不高,部分汽车

企业反应已经出现原材料价格(钢材、钯、铑)上涨,国际供应链中 的芯片、动力电池有关部件、高低压被动器件等也出现价格上涨,同 时物流成本增加等情况。即使价格上涨在整车企业采购成本当期还未 及时反应出来,但从长远来看,成本控制有较大风险和挑战,未来原 材料价格涨势明显,将造成车企的成本压力。

物流成本上涨,尤其是跨省市的长途运输线,甚至存在多次倒运 的情况,人员、车辆出入管控严格,运输时间拉长,湖北等疫区封路 严重,都成为推升物流成本的因素。

(五)企业应对标准法规的难度大幅增加

疫情严重影响汽车生产企业上半年的整车生产、销售和新车型投产计划,导致企业无法按照相关标准如期切换产品。

疫情的突然爆发和延续,严重加大了企业应对即将实施的多项法 规标准的难度,包括轻型车国六排放标准全面实施及 PN限值升级、 营运货车安全技术条件、ETC、双积分等。企业主要面临老标准产品 在产和库存产品受市场迟迟没有启动的影响,难以实现销售;部分新 产品开发错过了寒季实验验证时间,产品认证受检测行业复工延后无 法按期完成;关键零部件和整车生产受开工延后、供应不畅等影响, 难以保障新产品有效供给。

同时,由于主管部门迟迟没有出台应对疫情的政策调整完善措施, 企业无法准确把握政策动向,如果采取去年 2季度的低价销售策略解 决库存又让已经连续两年调整下行的产业难以承受。当前,企业在安 排下一步生产、开发、供应、销售等计划时也处在无所适从的境地, 也增加了企业复工复产复销的负担。

五、加快复工复产、启动市场、刺激消费及稳增长的政策建议

(一)加快推进包括湖北地区企业的复工复产

1..加快汽车湖北企业复工审批进度。

加快汽车湖北企业复工审批进度。在疫情可控的前提下,逐步 解除湖北企业的复工限制,加快对供应商、物流企业员工复工审批,缩短审批流程。

2.保障防疫物资供应。

保障防疫物资供应。加大对企业防疫物资供应保障的力度。

3.降低费用支出,为企业减负。

降低费用支出,为企业减负。出台阶段性减免养老、医疗、失 业、工伤社保费政策,帮助企业降低成本,快速恢复。降低企业用电、用气成本,2-6月企业用电按现行价格 90%进行结算,天然气提前实 行淡季价格。

4.保障中小企业安全,减少疫情、冲击。

保障中小企业安全,减少疫情、冲击。尽快出台中小企业待工 保能政策,在贷款、税收方面给予优惠支持;对参与捐赠的企业予以

所得税抵扣优惠,鼓励社会捐赠。

(二)保障用工,提高物流效率

5.制定用工保障支持政策。协助企业人员返岗及招聘,并给予一定招工的补贴。

6.逐步疏通湖北等地区生产资料运输通道。

逐步疏通湖北等地区生产资料运输通道。统筹制定疫区物流运输接驳专项方案,提高运输效率。

7..允许疫情重点区域生产能力临时转移。

允许疫情重点区域生产能力临时转移。政府协助将湖北地区部 分零部件企业生产设备、资料转移异地基地生产。

8.对汽车物流企业进行补贴。

对汽车物流企业进行补贴。在确保物流畅通的前提下,汽车物 流企业的成本大大增加,建议对汽车物流企业提供相应的运费补贴支持。

(三)尽快出台政策激发消费潜力

9.限购地区适当增加汽车号牌配额。

限购地区适当增加汽车号牌配额。已实施汽车限购的城市加快 放宽限购指标,继广州、深圳和贵阳外,北京、上海、天津、杭州等地积极跟进释放限购指标额度。

10.将个人购车支出纳入个人所得税专项附加扣除。

将个人购车支出纳入个人所得税专项附加扣除。尤其是对个 人购买节能环保或新能源汽车,允许其将购车支出分年度扣除,促进汽车消费。

11.调整小排量(调整小排量(11..66LL级以下)乘用车购置税率,加大汽车下乡 刺激性政策。调整车辆购置税率,对小排量(1.6L级以下)永久实 施更低税率。并结合近期发布的汽车下乡政策,制定细化方案,促进 农用车转购轻型乘用车,以现金补贴、减免车辆购置税、纳入个税抵 扣、降低汽车使用成本等多种形式,促进汽车市场消费增长。

12.实施国三排放车辆置换购置税减免补贴。

实施国三排放车辆置换购置税减免补贴。用 3年时间,将现 有约 200万辆国 3排放车全部置换,每年可新增 6、7百万辆市场,淘汰旧车再加大对海外出口支持,鼓励二手车出口,提高出口退 税。既解决环保担忧,又实现消费升级,拉动内需。

133..加大汽车金融支持。

加大汽车金融支持。建议 2020年 3月-12月金融行业加大对 汽车个人消费信贷的专项资金支持力度,在首付比例下调、100%贴息支持、还款期限延长等方面对汽车消费者进行全方位的支持,促进汽 车消费潜力的释放。解决中小企业员工购车收入下降的问题。

144..提高整车出口增值税退税税率,促进整车出口。提高整车出口增值税退税税率,促进整车出口。加大对海外 投资信贷和免息支持,鼓励整车和零部件企业协同加大海外投资,拓展海外市场。

15.促进二手车流通和消费。

促进二手车流通和消费。建议国家层面建立车辆档案大 数据 平台,对车辆维修和保养记录等信息进行脱敏以后可以进行信息公开查询,买方可以充分掌握所购车辆的车况信息,促进二手车行业健康 发展。

(四)积极调整管理政策为企业减负

166..放宽对企业“双积分”的考核。

放宽对企业“双积分”的考核。建议适当调低 2020年企业双 积分考核要求,完善政策可操作性。参照 2019-2020年考核模式,2021-202 年的双积分合并结算。

17.调整国六、达标车型、调整国六、达标车型、EETTCC等政策要求。考虑到受疫情影响 导致的企业认证延后、生产准备延迟、库存消化难等问题,建议对国六 PN限值新标准、营运车辆达标车型(JT178.1第三阶段、JT178.2)、ETC等标准的实施给予相应的过渡期。

(五)继续大力发展新能源汽车产业,培育特色市场

18.优化并延续新能源补贴政策。

优化并延续新能源补贴政策。优化、推进并尽早明确 2020年后续的补贴政策,即取消补贴标准中续驶里程、电池比能量、能耗 等与需求密切相关的技术指标要求,在新能源汽车使用端继续给予补 贴,并强化新能源汽车补贴力度;加快新能源补贴拨付速度,简化流 程,为企业减轻资金压力。

19.提高新能源汽车使用便利性。提高新能源汽车使用便利性。培育新能源汽车消费市场走向 成熟,给予新能源汽车牌照、路权等优惠政策;

20.继续加大新能源基础设施建设。加大新能源汽车推广使用及宣传等。

21.培育汽车特色消费市场。

培育汽车特色消费市场。取消限购城市以外地区的皮卡进城 限制,科学推动皮卡车发展;积极培育旅居车(房车)市场,促进房车休闲消费。

2020年3月12日

京公网安备11010202008536号

京公网安备11010202008536号

![]()

![]()