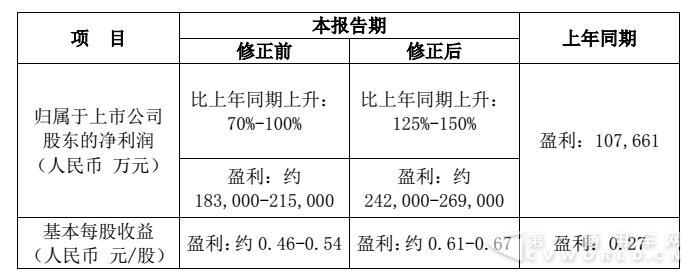

7月13日.潍柴动力股份有限公司(以下简称潍柴动力)发布2017年半年度业绩预告修正公告,公告显示,2017年上半年,归属于上市公司股东的净利润约24.2-26.9亿元人民币,同比增长125%-150%。

同时,潍柴动力对业绩修正原因进行了说明。受宏观经济形势及行业总体形势影响,潍柴动力2017年上半年主要产品销量持续增长,预计销量和销售收入增长幅度超过预期,致使潍柴动力2017年上半年业绩增长好于公司在编制和披露2017年第一季度报告时所做的预测。

中金汽车观点

在成功收购德马泰克、整合凯傲和林德液压之后,潍柴动力的产品调结构初见成效,产品布局与全球化布局已具雏形,正在大踏步迈向世界级的重型装备制造业企业。按照分部估值法和EV/EBITDA估值法,上调潍柴-A/H目标价10%、18%至20元、10港币。

评论

潍柴动力的重卡黄金产业链盈利能力大幅提升,预计其重卡黄金产业链(潍柴发动机+陕重汽+法士特)的净利润在未来三年都有望维持在40亿元左右。从需求端看,预计今年重卡销量有望挑战2010年的101万辆高点,往前看,预计未来两年重卡销量还将维持在80万辆以上。随着陕重汽的市场份额不断提升和潍柴在12/13L的产品优势显现,预计潍柴在重卡发动机的市场份额将稳定在30%左右。此外,潍柴还能通过延伸发动机产品范围到农机、矿山机械,产品结构上移提升销售均价,提升陕重汽和法士特的盈利能力等办法提升整体盈利能力。

凯傲和德马泰克将助力潍柴转型成为现代智能物流供应商。物流业的发展推动物流装备制造业在全球范围内成为需求将迅猛发展的朝阳产业。从2011年收购凯傲到2016年凯傲收购德马泰克,潍柴未来有望在现代物流装备再造一个黄金产业链,而未来几年德马泰克与林德液压的国产化将成为潍柴最为重要的增长点。

从估值角度看,全球范围内重型装备制造业的龙头企业估值并不低,均显著高于潍柴。选取卡特彼勒、康明斯、威博科、曼恩4家公司作为国际可比公司,这4家公司目前的平均估值水平为2017年26.8倍PE、4.7倍PB,EV/EBITDA倍数为13.6倍。认为,虽然重型装备制造业的需求波动较大,但是在竞争格局稳定之后,龙头公司的盈利持续性和稳定性将相对较强。

估值建议

上调17/18年净利润至42亿元、46亿元。过去几年潍柴动力成功的跨国并购在帮助其实现战略转型的同时,也让其在2015~2016年的合并利润表上背负11.2亿元和14.1亿元的无形资产摊销,因此使用分部估值法和EV/EBITDA两种估值方法,综合得到潍柴的市值可达800亿元,对应2017年19倍PE。

风险

下半年重卡销量低于预期;并购整合效果低于预期。

京公网安备11010202008536号

京公网安备11010202008536号

![]()

![]()