2023年1月,柴油机市场“回暖”信号来了!

2023年1月,受春节、商用车市场连降的影响,柴油机市场也未能免俗。虽然同比持续下滑,但环比缩窄,这为已经连续下滑13个月柴油机市场带来了一缕“希望”。

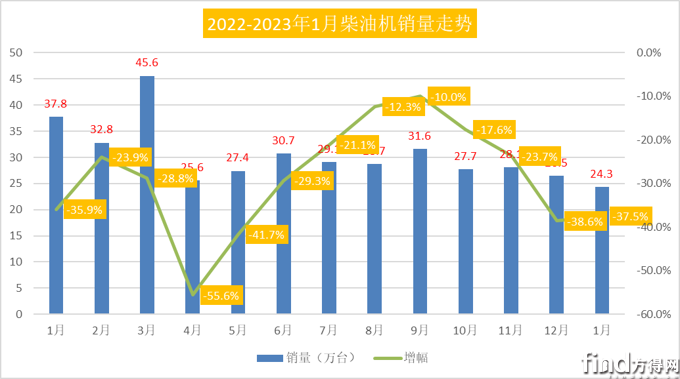

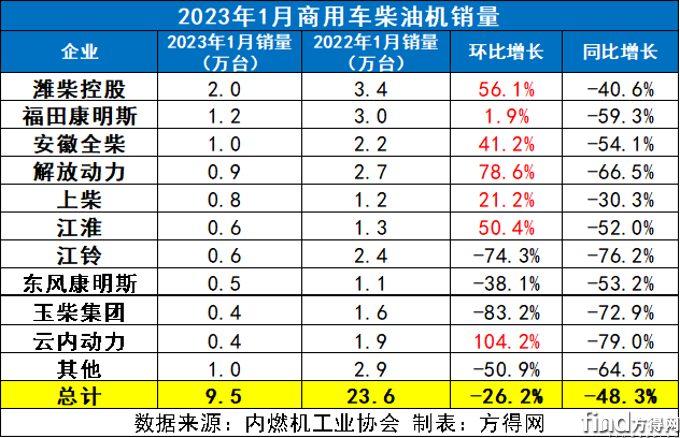

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2023年1月,多缸柴油机(以下简称柴油机)市场销量24.3万台,同比下降37.5%,环比下滑8.3%,降幅缩窄。

2023年,柴油机市场的“机会”在哪?何时能恢复疫情前水准?开年,各家企业表现如何?企业排名有何变化?请看方得网带来的分析报道。

1月环比缩窄

柴油机市场降幅低于商用车大盘

2023年1月,柴油机市场销量环比下降8.3%,降幅缩窄,同比降幅37.5%。

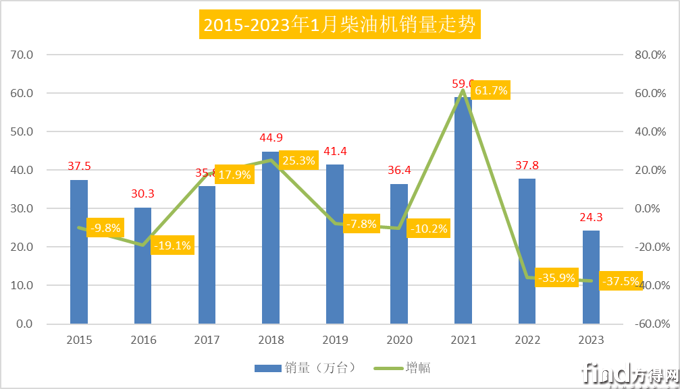

2023年,柴油机延续了2022年的下滑模式,单月销量为近十年最低点。2023年1月,商用车仍处于低位运行态势,卡车、客车的所有细分市场全线遭遇下滑。

可以看出,2022-2023年1月,柴油机市场走势呈现波浪型,2023年1月柴油机仍然延续了下滑态势,但降幅缩窄,有微“抬头”势头。

方得网分析认为,2023年1月柴油机的销量下滑,究其原因:是2022年1月仍延续了2021年暴涨的势头,2022年整体一季度柴油机销量基数都很高,2023年1月开年又在春节假期内,用户购车需求低,基建工程也在停滞状态还未恢复,下滑是正常的。

二是,2023年虽然行业专家均预测会回暖,但1月乃至1季度的“回暖”都是言之过早,无论是经济调控还是工程建设开工,均要在2季度后才能看到明显成效。这从1月卡车市场、客车市场都无一例外的下滑也可看出,因此1月柴油机市场受影响下降也是情理之中。

从宏观来看,2023年商用车的重、中、轻三大卡车细分市场中,重卡同比下降49%、轻卡同比下降45%。商用车整体市场下降同样超过48%,柴油机市场的同比降幅低于商用车市场、卡车整体市场,跑赢了大盘。

从各个细分市场来看,商车用柴油机下滑明显,工程机械、农用机械等相关市场终端市场同样持续下滑。1月,工程机械用多缸柴油机销量5.68万台,环比下降4.72%,同比下降29.46%,降幅低于柴油机整体市场。

2023年1月,的下降其实在意料之中,不少柴油机企业在年会中都对2023年的市场形势做了预判,“回暖”的节点大概率在一季度之后。

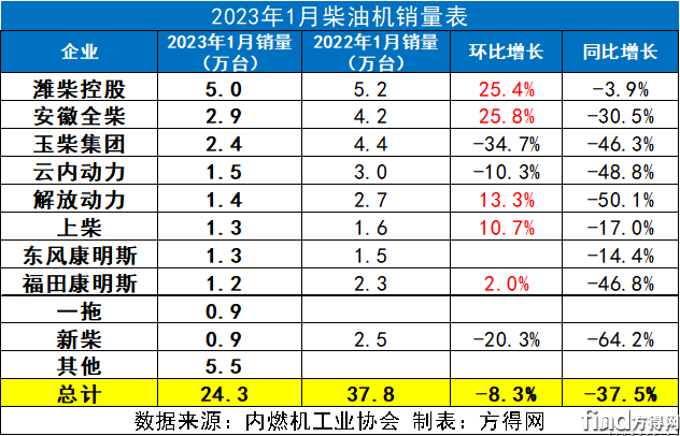

潍柴5万领跑 全柴份额超11%

解放/福康跑赢大盘

2023年1月,前五的竞争格局变化不大。

从柴油机市场的竞争格局来看,2022年柴油机前五锁定在潍柴、玉柴、全柴、云内、江铃这五家企业,2023年1月,除解放动力冲上前五外,其他企业为此均无太大变动。

从销量来看,2023年1月,柴油机市场前十企业中,全部同比下滑。其中,潍柴、全柴、上柴、东康降幅低于行业,跑赢了大盘。

相比上月,十家企业中七家企业环比实现正增长,分别为潍柴、全柴、解放动力、上柴和福康。其中,全柴环比增长25.8%,是单月行业增幅最高的企业,潍柴也实现了25.4%环比增长。

2023年1月,柴油机市场各企业的销量与去年相比有了很大差异。行业仅有潍柴一家超过5万台;破2万台的企业有全柴、玉柴两家,而在2022年1月,超过2万台的企业有6家;超1万台有六家,分别为云内、解放、上柴、东康和福康,这几家之间差距较小。

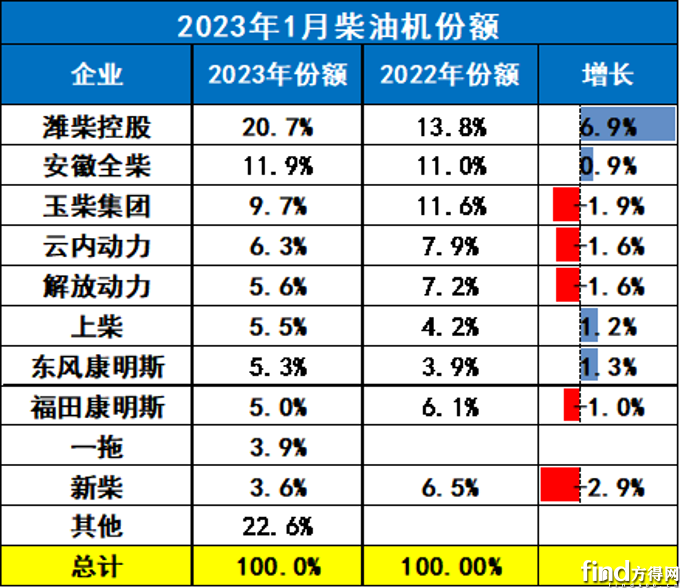

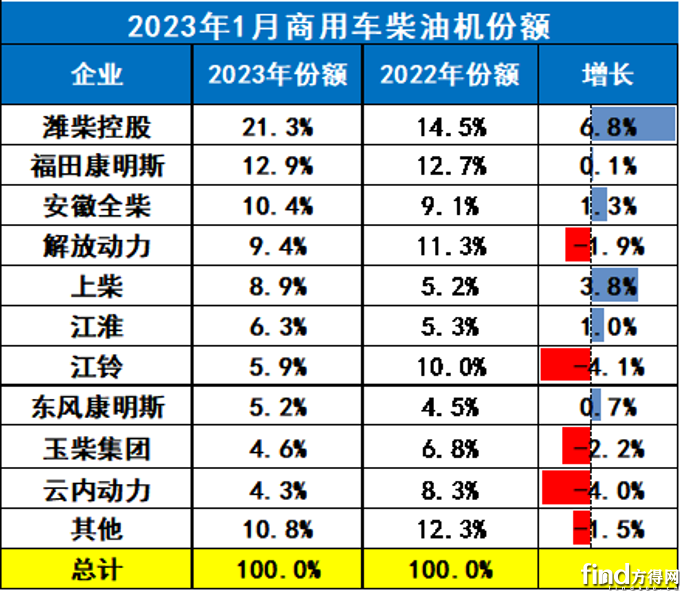

从企业份额占比来看,2023年1月,潍柴一骑绝尘,占据行业20.7%的份额,也是行业内唯一一家份额超过20%的企业。份额超过10%的有全柴一家,其中潍柴份额同比去年增长6.9%,增幅最高。玉柴份额为9.7%。上柴和东康都在份额上实现了小幅增长。

2023年,前十企业在行业内占比(77.4%)同比去年下降,同样,柴油机前五企业份额(54.1%)相比去年(51.5%)增长,这意味着前五企“马太效应”明显,后五位竞争激烈,有新晋势力进入,抢夺了前十柴油机企业原有的份额。

商用车用柴油机下滑超4成

玉柴环比增104.2%

2023年1月,商用车用柴油机市场持续下滑,销量下滑超过4成。

随着商用车市场的持续下滑,商用车多缸柴油机下滑更加明显。受春节淡季影响、疫情放开后市场需求恢复缓慢、政策调整预期带来的消费观望以及行业红利不断减小等因素,产销同比依然呈现大幅下降。

2023年1月,商用车柴油机市场前十企业中,同比均为下滑。在此背景下,有两家企业跑赢大盘,降幅低于行业, 分别为潍柴和上柴。

从环比来看,有潍柴、福康、全柴、解放动力、上柴、江淮、云内7家实现了正增长,其中玉柴环比增长104.2%,翻了1倍。

2023年1月,商用车用柴油机市场排名有了小变化。2022年,商用车柴油机前五企业为潍柴、福康、解放、江铃、全柴。而2023年,前五锁定潍柴、福康、全柴、解放和上柴这五家。

2023年1月,商用车柴油机市场超过2万台仅有潍柴1家;1万以上的企业则有福康、全柴,解放、上柴这几家销量差距非常小,竞争激烈。

从份额来看,销量前十的为潍柴、福康、全柴、解放动力、上柴、江淮、江铃、东康、玉柴、云内,其前十名销量占总销量89.16%;潍柴在商用车用多缸柴油机市场占据领先,占比21.32%、福康12.85%、全柴10.38%、解放动力9.38%、上柴8.91%、江淮6.32%、江铃5.93%东康5.20%、玉柴4.58%、云内4.29%。其中6家企业份额实现了增长,潍柴份额增长6.8%增幅最高。

2023年1月,商用车柴油机前五企业份额为62.8%,2021年前五份额为57.6%,同比增长5.2%,前十企业份额同样高于2022年1月,说明老牌柴油机企业对前十统治力加强。

2023年1月,虽然各行业均未有“起色”,回暖时间也不得而知,但在如此低迷的1月,仍有好表现的企业实属不易,而各家想必在2023年都有更大“后劲”准备向前冲刺。

2023年,国四柴油车淘汰进程加速,19万亿省级基建项目开工、黄牌厢货路权开放等等,柴油机市场机遇与挑战并存。

2023年1季度或许是转折点。

京公网安备11010202008536号

京公网安备11010202008536号

![]()

![]()